ตลาดคอนโดในกรุงเทพฯและปริมณฑล ยังคงมีความเคลื่อนไหวที่น่าสนใจ โดยข้อมูลล่าสุดชี้ให้เห็นถึงการเติบโตในบางระกับราคา ขณะที่บางพื้นที่เริ่มชะลอตัวจากปัจจัยเศรษฐกิจและพฤติกรรมผู้บริโภคที่เปลี่ยนไป

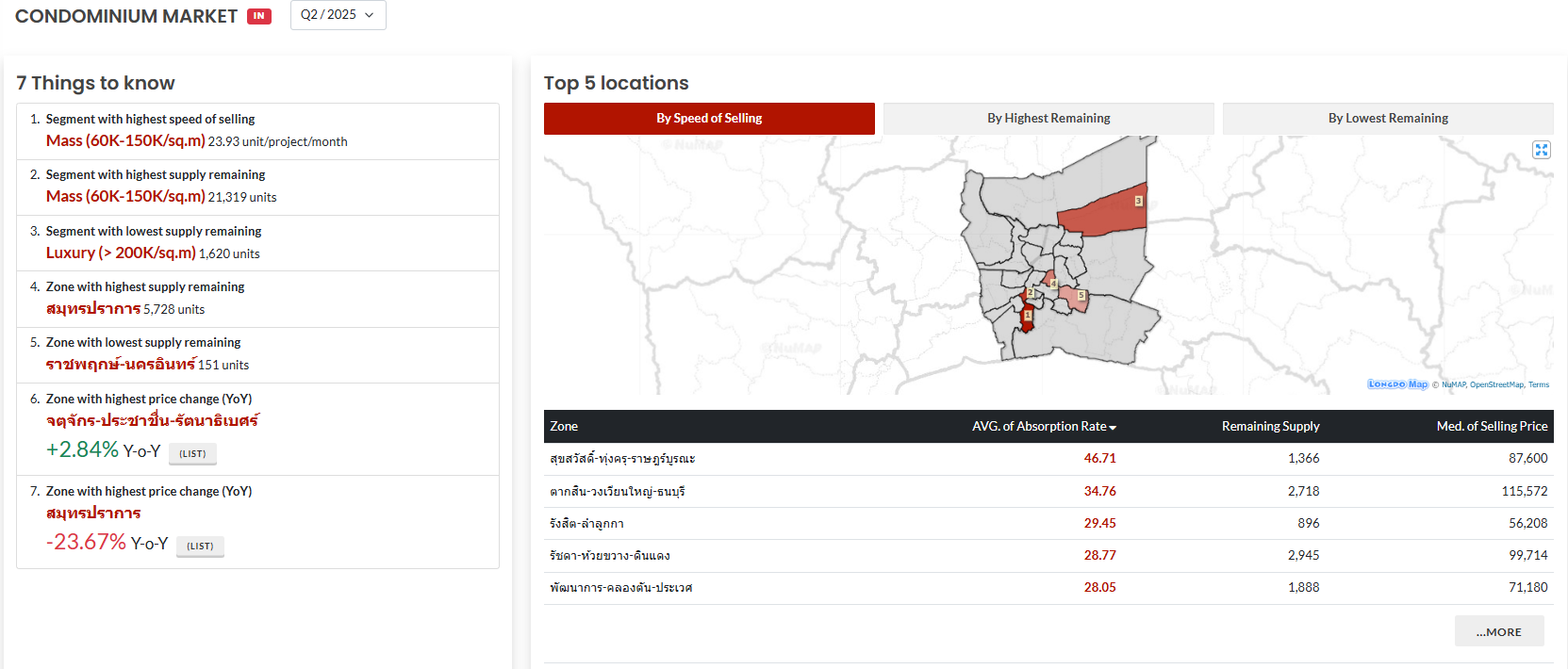

เมื่อวิเคราะห์ “ข้อมูลคอนโด” ในเชิงลึก พบว่า กลุ่ม Mass Segment (60,000-150,000 บาท/ตร.ม.) ยังคงเป็นกลุ่มที่ขายดีที่สุดในตลาด โดยมีอัตราการดูดซับเฉลี่ย 23.93 ยูนิตต่อโครงการต่อเดือน สะท้อนความต้องการจริงจากผู้ซื้อเพื่ออยู่อาศัยเองและนักลงทุนรายย่อยที่ยังเห็นโอกาสในตลาดระดับกลาง ปัจจัยหนุนสำคัญของกลุ่มนี้ ได้แก่ ทำเลที่เชื่อมต่อรถไฟฟ้าและโครงสร้างพื้นฐานใหม่ ราคาที่ยังอยู่ในระดับเข้าถึงได้ของกลุ่มคนทำงานวัยกลางคน โครงการที่เน้นฟังก์ชันครบ จบในพื้นที่เดียว

แนวโน้มดังกล่าวทำให้กลุ่ม Mass ยังคงเป็น “ฐานหลักของตลาดคอนโดกรุงเทพฯ” และเป็นกลุ่มที่นักลงทุนสามารถสร้างผลตอบแทนได้ทั้งจากการปล่อยเช่าระยะยาวและขายต่อในอนาคต

Luxury Segment: ตลาดเล็กแต่มีศักยภาพสูง

ตรงกันข้ามกับตลาด Mass กลุ่ม Luxury (>200,000 บาท/ตร.ม.) มี “ซัพพลายคงเหลือ” ต่ำสุดในตลาด เพียง 1,620 ยูนิต เท่านั้น ซึ่งบ่งบอกว่าตลาดระดับบนยังคงมีความต้องการเฉพาะกลุ่มที่มั่นคง แม้จะมีจำนวนโครงการไม่มาก

ผู้ซื้อส่วนใหญ่ในเซกเมนต์นี้มักเป็นนักลงทุนต่างชาติและกลุ่มผู้มีรายได้สูงที่มองหาคอนโดในทำเล Super Prime เช่น เพลินจิต หลังสวน สุขุมวิทตอนต้น ซึ่งยังคงเป็น “Rare Item” ที่ยากจะทดแทนได้ในอนาคต

5 ทำเลที่มี “อัตราการดูดซับ” (Absorption Rate) สูงสุด

-

สุขสวัสดิ์-ทุ่งครุ-ราษฎร์บูรณะ โดดเด่นด้วยศักยภาพการเชื่อมต่อใจกลางเมือง ทั้งยังอยู่ใกล้โซนเศรษฐกิจพระราม 3-สาทร ทำให้เป็นพื้นที่อยู่อาศัยที่ตอบโจทย์คนทำงานในเมืองแต่ต้องการราคาคอนโดที่ยังเข้าถึงได้

-

ตากสิน-วงเวียนใหญ่-ธนบุรี โซนฝั่งธนฯ ยังคงเป็นทำเลที่ได้รับความนิยมต่อเนื่องจากการขยายตัวของรถไฟฟ้าสายสีทองและการพัฒนาเชิงพาณิชย์รอบแม่น้ำเจ้าพระยา

-

รังสิต-ลำลูกกา ถือเป็นโซนดาวรุ่งที่มีกำลังซื้อจากกลุ่มคนทำงานและนักศึกษาในพื้นที่มหาวิทยาลัยขนาดใหญ่

-

รัชดา-ห้วยขวาง-ดินแดง ย่าน CBD ใหม่ของกรุงเทพฯ ที่ยังคงมีความต้องการสูงจากทั้งคนไทยและต่างชาติ โดยเฉพาะตลาดปล่อยเช่าระยะกลาง-ยาว

-

พัฒนาการ-คลองตัน-ประเวศ ทำเลนี้กำลังเติบโตอย่างรวดเร็วจากการพัฒนาโครงการ Mixed-use และโครงสร้างพื้นฐานใหม่รอบสุวรรณภูมิ

จตุจักร-ประชาชื่น-รัตนาธิเบศร์: โซนที่น่าจับตา

หนึ่งในทำเลที่โดดเด่นในไตรมาสนี้คือ จตุจักร-ประชาชื่น-รัตนาธิเบศร์ ซึ่งมีการปรับราคาขึ้นสูงสุดในรอบปี +2.84% YoY สะท้อนความต้องการซื้อที่กลับมาจากกลุ่มคนทำงานในเมืองและนักลงทุนที่ต้องการคอนโดใกล้ระบบราง จุดแข็งของพื้นที่นี้คือการเชื่อมต่อหลายเส้นทาง เช่น รถไฟฟ้าสายสีเขียว สายสีน้ำเงิน และการพัฒนาอาคารสำนักงานใหม่ที่ดึงดูดดีมานด์อยู่อาศัยต่อเนื่อง

สมุทรปราการ: ซัพพลายสูง แต่ราคาปรับลดแรงสุด

ในทางกลับกัน โซน สมุทรปราการ มีจำนวนซัพพลายคงเหลือสูงที่สุดในตลาดถึง 5,728 ยูนิต และราคาขายเฉลี่ยปรับลดลงมากที่สุดในรอบปีที่ -23.67% YoY ซึ่งสะท้อนถึงแรงกดดันจากซัพพลายล้นตลาดและการแข่งขันด้านราคาในกลุ่มคอนโด Mass

อย่างไรก็ตาม สำหรับนักลงทุนระยะกลาง นี่อาจเป็นจังหวะทองในการเข้าซื้อสินทรัพย์ราคาต่ำ เพื่อรอการฟื้นตัวของดีมานด์จากภาคอุตสาหกรรมและโครงการรถไฟฟ้าสายสีเขียวส่วนต่อขยาย

แนวโน้มตลาดคอนโด

จากภาพรวม “ข้อมูลคอนโด” ในไตรมาสนี้ ตลาดคอนโดยังคงมีความเคลื่อนไหวที่แตกต่างกันไปตามทำเลและระดับราคา โดยสามารถสรุปได้ดังนี้

-

Mass Segment ครองตลาด: ขายดีสุดและมีซัพพลายมากสุด เหมาะสำหรับนักลงทุนที่ต้องการหมุนเวียนสินทรัพย์เร็ว

-

Luxury Segment เสถียร: มีซัพพลายน้อยและฐานลูกค้าชัดเจน เหมาะกับการลงทุนระยะยาว

-

ทำเลรอบนอก-แนวรถไฟฟ้า เติบโตดี: เช่น สุขุมวิทตอนปลาย รังสิต ลำลูกกา และพัฒนาการ

-

โอกาสใหม่ในย่านศักยภาพ: จตุจักร-ประชาชื่น-รัชนนทร์ มีสัญญาณฟื้นตัวของราคา

-

สมุทรปราการ ยังต้องจับตา: แม้ราคาลดแรง แต่มีโอกาสกลับตัวในระยะกลาง

ตลาดคอนโดมือสองย่านสุขุมวิทตอนในยังคงมีความเคลื่อนไหวคึกคัก โดยเฉพาะยูนิตทำเลพรีเมียมที่ติดรถไฟฟ้าหรืออยู่ในโครงการคุณภาพ ซึ่งยังคงมียอดซื้อขายต่อเนื่อง ขณะที่ยูนิตเก่าหรือในซอยลึกเริ่มปรับราคาเพื่อแข่งขันกับโครงการใหม่ ภาพรวมตลาดกำลังขยับไปสู่ “การแข่งขันเชิงคุณภาพ” ที่เน้นความคุ้มค่าและศักยภาพจริงของโครงการ ทำให้เป็นช่วงเวลาน่าสนใจของทั้งผู้ซื้อเพื่ออยู่เองและนักลงทุนที่มองหาทรัพย์สินมูลค่าเพิ่มในระยะยาว